|

|

|

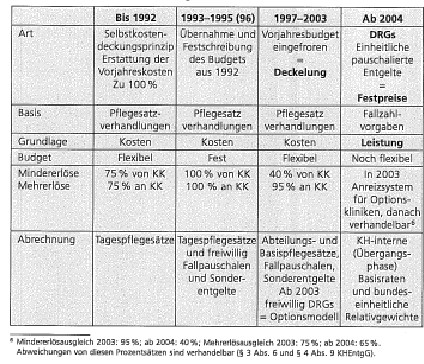

Eine Standortbestimmung: Geschäftsprozesse im Gesundheitswesen In Deutschland werden jährlich ca. 16,6 Millionen Patienten in Kliniken aufgenommen. Die Behandlung geschieht in über 2.200 Kliniken, mit denen die Krankenkassen Versorgungsverträge abgeschlossen haben. Es gibt weit mehr Kliniken. Die Besonderheit für Kliniken mit Versorgungsvertrag liegt darin, dass sie die politischen Entscheidungen zur Steuerung des Gesundheitswesens anwenden müssen. Eine Darstellung wichtiger Entwicklungen in den letzten 10 Jahren hilft, die derzeitige Situation im Krankenhaus einzuordnen. Vor diesem Hintergrund wird das Prozesswissen immer wichtiger und Prozesserfassung wirtschaftlich tragbar. Weiterführende Aktivitäten im Umgang mit Geschäftsprozessen werden aufgezeigt. Bundesdeutsche Krankenhausfinanzierung erfolgt über einen pauschalen Teil: Bund, Länder und Gemeinden und über die Krankenversicherung. Der Gesetzgeber hat im Gesundheitswesen in den letzten Jahren starke Veränderungen vorgenommen. Dadurch wird der Anspruch der Kliniken auf eine Vergütung der entstandenen Kosten stärker einem Leistungsbezug unterworfen. Die dazu notwendigen Reformen werden in mehreren Schritten eingeleitet. Zwei herausragende Merkmale sind: (Fall)pauschalierung und Qualitätssicherung der erbrachten Leistungen im Krankenhaus. Sie werden nachfolgend näher betrachtet. Mit einem umfangreichen Fallpauschalenkatalog werden ab 1993 (Gesundheitsstrukturgesetz) soweit möglich- die chirurgisch zu therapierenden Diagnosen je Fall einer pauschalen Bewertung zugeführt. Jeder Pauschale aus diesem Katalog ist ein Entgelt zugeordnet, das gegenüber der Krankenkasse abzurechnen ist. Viele Kliniken sehen hier eine Ökonomisierung auf sich zukommen, bei der der Patient zunehmend nur noch über eine Abrechnungsziffer betrachtet wird. Um mögliche Schwachstellen im Umgang mit diesem ersten System einer umfassenden Fallpauschalierung zu reduzieren, führt der Gesetzgeber zeitgleich qualitätssichernde Maßnahmen ein. Alle Beteiligten in und um das Gesundheitswesen, Kliniken und ärztliche Fachgesellschaften sind nun dabei sich verstärkt um Qualität in der Leistungserbringung zu kümmern. Von Donabedian, als eine der wenigen damaligen Literaturquellen geht es weiter, umfassend qualitätsichernde Maßnahmen zu erarbeiten, als TQM und UQM (T=total) und (U=umfassendes) Qualitätsmanagement System. Abb. 1: Krankenhausfinanzierung

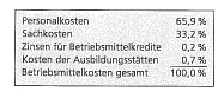

Aus: ver.di Von den DRG zum Umbau der Gesundheitslandschaft, Grundlagen, Erläuterungen, Seite 11, 2004. Zwangsläufig verändern nun die Kliniken ihr Rechnungswesen zu Gunsten einer Kostenträgerrechnung, so dass der festgesetzte Preis für Leistungsprozesse (z.B. DRG, Abteilungspflegesatz), nun auch klinikintern eine genaue Leistungskalkulation je Diagnose zulässt. Auf der Grundlage einer neu eingeführten Pflege-Personal-Kalkulationsgrundlage (PPR) errechnen viele Kliniken einen Mehrbedarf und stellen mehr Personal ein. Einige Jahre später ist diese Kalkulationsart nicht mehr finanzierbar und wird in 1996 ausgesetzt bis heute. Für die Kliniken bleibt die PPR das bisher einzige Instrument, um auf wissenschaftlicher Grundlage Personal leistungsbezogen zu kalkulieren. Die Kostenträgerrechnung wird durch ein wichtiges Medium unterstützt: Die EDV. Mit wachsender Sicherheit in der Datenübertragung in Intra- und Internet, wird es interessant, Datenaustausch zwischen dem Krankenhaus und der Krankenkasse schnell und sicher zu ermöglichen. Der Rahmen hierzu wird mit dem § 301 SGB V gelegt. Mit dem Jahr 2002 werden die Anforderungen durch das Institut für Entgeltsysteme im Krankenhaus (InEK), übernommen. Ein verfeinertes Fallpauschalensystem wird im Jahr 2003 mit dem Inkrafttreten des GMG (GesundheitsmodernisierungsGesetz) eingeführt. Es stellt als ap-DRG = all patients - Diagnosis Relatet Groups die Abrechnung nahezu aller behandelbaren Fälle im Krankenhaus sicher. Hiermit wird in Bezug auf den behandelten Fall eine Relation von erbrachter Leistung zu Erlösen, vorgegeben. Da das gesamte DRG-System nicht durchgängig auf dieser Erlös-Leistungs-Relation aufgebaut ist, ergeben sich für die Klinik auch Gefahren: Für das Krankenhaus gilt vereinfacht die 70/30 Annahme: 70% der Kosten werden durch eine personalintensive Patientenversorgung zwangsläufig durch Personal verursacht. Abb. 2: Aufteilung der Betriebsmittelkosten

Aus: Durchschnittliche Betriebsmittelkosten, Statistisches Bundesamt Wiesbaden, Stand: 1991. Um dennoch die Kostenentwicklung im Sinne der Beitragsstabilität für den einzelnen Versicherten zu beachten, sollen die Kosten im Gesundheitswesen nur in dem Maße steigen, als sich die Rate der Grundlohnsumme verändert. Für das Krankenhaus ergibt sich hieraus: Die tatsächlichen Personalkosten fallen nach Tarifverhandlungen derzeit höher aus als die ihnen zugestandene Steigerungsrate. Die tatsächlichen Kostensteigerungen werden hierdurch nur unzureichend aufgefangen. Das Krankenhaus muss sich durch anderweitige Strukturmaßnahmen dieser Entwicklung stellen, um ihr entgegen zu wirken. Ein weiterer externer Taktgeber wird mit zunehmender `Europäisierung` der Einfluss des (EuGH) Europäische Gerichtshof, den das einzelne Krankenhaus in seinen Entscheidungen stärker zu berücksichtigen hat. Beispiel dieser weitreichenden Entscheidung(en) des EuGH ist die derzeitige Frage zur Anerkennung und Abrechnung von Bereitschaftsdienstzeiten als Arbeitszeit. Ferner wird auch die Struktur der Kliniken künftig stärker ökonomisch betrachtet. Denn auch das Krankenhaus wird, wie andere Wirtschafteinheiten auch, bei der Kreditvergabe dem Bewertungsverfahren nach BASEL II unterzogen, das an neue, veränderte Kriterienkataloge angelehnt ist. Die Klinik, die sich künftig in einem solchen EU-weiten `Vergleichs-(Benchmark)-marathon` behaupten will, kann folgende einfache Addition bisheriger Aktivitäten aufstellen: Innerbetriebliche Leistungsrechnung + Qualitätsmanagement (ISO, KTQ, ) + Leitlinien / klinische Pfade + EuGH- Entscheidungen (z.B. Personal) + Fallpauschalierung (DRG) = Prozessmanagement Warum gerade Prozessmanagement? Zunächst geht es um die Struktur von Prozessen: Beschreibung von Arbeitsabläufen, die in einem bestimmten Umfang zur Leistungserstellung notwendig sind. Alle bisher aufgezählten Instrumente (Innerbetriebliche Leistungsrechnung, Personalplanung, fallpauschalierte Patientenbehandlung, ) beginnen erst dann gut zu funktionieren, wenn klinikintern viele Informationen über das Leistungsgeschehen vorliegen. Mit den eingesetzten Methoden (Qualitätsmanagement, ) lassen sich nun Aussagen zum Leistungsgeschehen ableiten, um im Rahmen einer Vorhersage künftige zu planen. Diese Planung ist dann sicher umzusetzen, wenn genaue Kenntnis über den Verlauf der Leistungserstellung bis zu den Tätigkeiten des einzelnen Mitarbeiters, vorliegen. Damit wird die Art und Weise des Leistungsgeschehens (wie, wo, womit, wann, wer) mit den dazu notwendigen Faktoren: Geld, Zeit, Personal und Hilfsmittel, berücksichtigt. Auf Führungs- und Abteilungsebene sind diese Ablaufbeschreibungen zur Planungsarbeit, z.B. zur Zusammenarbeit von Station / Operationsabteilung, in Absprache von Tätigkeiten bei der Übergabe eines Patienten, zu verwenden. Prozessbeschreibungen werden meist mit einer Implementierung eines Qualität(management)systems durchgeführt. Beispiele sind: Z.B. ISO 9000 ff., KTQ. Im medizinischen Bereich heißen diese Prozessbeschreibungen: Leitlinien und beziehen sich auf die Therapie ausgewählter Diagnosen. Diese Leitlinien sind im Konsens mit den medizinischen Fachgesellschaften abgestimmt worden. Auf internationaler Ebene werden nahezu alle medizinischen Fachgesellschaften durch ihre Dachorganisation, die AWMF (Arbeitsgemeinschaft der Wissenschaftlichen Medizinischen Fachgesellschaften), vertreten. Die erstellten Leitlinien eignen sich in den Kliniken nun als Vorlage, um einen gesamten Behandlungsablauf zu beschreiben. Im Ergebnis wird eine klinikeigene Ablaufbeschreibung erstellt. Der clinical pathway oder zu deutsch Klinischer Ablaufpfad berücksichtigt medizinisch-therapeutische Notwendigkeiten und organisatorischen Gegebenheiten. Prozesse können heute bildlich und textuell beschrieben werden. Ihre Darstellung als Piktogramm (Bild) macht sie für den Anwender in ihrer Lesart der textuellen Beschreibung überlegen. Denn Bilder werden schneller erfasst als ein beschreibender Text. In der Darstellung von Piktogrammen gibt es zwei grundlegende Unterscheidungen: Abstakte Darstellung versus detaillierter Prozessbeschreibung. Die nachfolgenden Beispiele beziehen sich immer auf eine organisatorisch abgegrenzte Einheit. Die Durchführung einer Herzkatheteruntersuchung ist als abstrakt beschriebener Prozess immer auf einer DIN A 4-Seite darzustellen. Bei einer detaillierten Beschreibung derselben Einheit wird der dreifache Platz notwendig. In weiter verzweigten Arbeitsvorgängen mit vielen Prüfschritten, z.B. der Rechnungsprüfung, ist der vier-bis fünffache Platz notwendig, um die Fülle an Detailinformationen aufzunehmen. Nach erfolgter Auswahl innerhalb der Klinik, mit welchen Symbolen eine standardisierte (abstrakte / detaillierte) Prozesserfassung durchzuführen ist, lassen sich parallel Kosten zuordnen. Nun kann die Klinik beginnen in ihrer Organisation in Daten, IT und personenbezogen Arbeitsabläufe, schrittweise zu organisieren. Die Klinik vernetzt damit ihr Wissen mit ausführenden Tätigkeiten und stimmt diese aufeinander ab. Der Umfang an Tätigkeiten ist stark von den Instrumenten abhängig, mit denen gearbeitet wird. Nachfolgend werden einige dieser Instrumente aufgezählt:

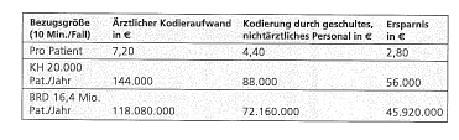

In der Phase des Überganges auf eine veränderte Organisationsstruktur wird eine vollständige Integration dieser Instrumente mit der EDV-basierten Arbeitsweise erreicht. Prozessbeschreibung ist jetzt sinnvoll und ökonomisch tragfähig! Sie ist ökonomisch rentabel, weil sie dazu beiträgt, die Führungs-, Kern-, Supportprozesse auf allen Ebenen der Klinik ohne Umwege dem Mitarbeiter bekannt zu geben und diesen in seinen Aufgaben nach Bedarf zu unterstützen. Mit der Erkenntnis, dass solche Dienstleistungs-Geschäftsprozesse das geistige Eigentum einer jeden Klinik darstellen ergibt sich die Nachfrage an produktivitätssteigernden Prozessen. Abb.: 3 Einsparpotentiale Codierung

Aus: ver.di Von den DRG zum Umbau der Gesundheitslandschaft, Grundlagen, Erläuterungen, Seite 23, 2004. Veränderungen auf Basis vorhandener Arbeitsabläufe sind vorzunehmen. Künftig beginnt Prozessmanagement in der Planungsphase: Strategische Ausrichtung der Klinik, Bau einer Gebäudeeinheit, Zusammenarbeit an zwei Standorten, , sind Zuständigkeit(en) von Personen und Maschinen vorab plan- und berechenbar. Diese neue Mensch-Maschine-Beziehung im Krankenhaus hat ihren Focus mehr auf Mensch und ist dann auf Maschine gerichtet. Ein Produktivitätsquantensprung, der für die Kliniken künftig die lebensnotwendige Voraussetzung bildet, um notwendige Investitionen zu erbringen. Dieser lässt sich gezielt durch den Einsatz von Geschäftsprozessmanagement herbeiführen. Gleichzeitig bleiben so wesentliche Charakteristika, die bei der Erbringung einer Dienstleistung zu beachten sind, gewahrt. Gemeinsam mit den Methoden aus Qualitätsmanagement, Kostenrechnung, Personalplanung und Prozessmanagement, wird so ein effizientes Geschäftsprozessmanagement Gesundheitswesen erstellt. Autor: Christoph Maurer ______________________________________________________________ ________________ Literaturnachweis:

|

|||

|

Das neue Weiterbildungsangebot für Business Process Management

BPM-EXPO.COM - Das neue Contentportal für Business Process Management Status Quo Geschäftsprozessmanagement Deutschland - Österreich - Schweiz Zur aktuellen Umfrage kommen Sie hier Aktueller Buchtip:

|